Si has llegado hasta aquí buscando el clásico artículo que promete “instalar placas solares a coste cero” gracias a una lluvia de millones europeos en ayudas y subvenciones para placas solares , tengo una mala noticia: esa época terminó.

Durante los últimos años, el sector fotovoltaico ha vivido dopado por una burbuja de subvenciones (los famosos Fondos Next Generation) que, aunque impulsaron la tecnología, también generaron una falsa expectativa de gratuidad. Miles de expedientes atascados y años de espera para cobrar han dejado la lección de que una subvención no es un descuento, es una promesa.

En 2026 el paradigma ha cambiado. La rentabilidad de una instalación de autoconsumo ya no depende de obtener una ayuda a fondo perdido, sino de aplicar ingeniería fiscal con criterio técnico.

Hoy el retorno de la inversión (ROI) se calcula con herramientas mucho más previsibles: deducciones directas en el IRPF, bonificaciones recurrentes en el IBI y los nuevos mercados de Certificados de Ahorro Energético (CAE).

En este artículo vamos a dejar el marketing a un lado y centrarnos en números reales. Analizaremos qué ayudas siguen vigentes, cuáles ya no tienen sentido y, sobre todo, cómo estructurar legalmente tu instalación para que Hacienda financie, vía impuestos, entre un 40% y un 60% de tu generador solar de forma objetiva y verificable.

El cambio de paradigma: del caos administrativo a la certidumbre fiscal

Para evaluar la viabilidad económica de un proyecto fotovoltaico en 2026 hay que asumir que el modelo basado en subvenciones directas ha demostrado ser inestable.

Entre 2021 y 2024 el autoconsumo en España creció impulsado por los Fondos Europeos Next Generation. Las ayudas podían cubrir entre el 40% y el 50% del coste inicial, y sobre el papel los números eran atractivos. Sin embargo, la ejecución administrativa no estuvo a la altura del volumen de solicitudes. Comunidades autónomas saturadas, expedientes paralizados durante más de dos años y fondos agotados antes de resolver toda la demanda generaron una situación que el sector conoce bien.

Muchos propietarios ejecutaron su instalación contando con una subvención que todavía hoy no han cobrado. Desde el punto de vista financiero, eso significa que el flujo de caja previsto no se materializó en el plazo esperado. Y cuando el flujo de caja falla, el ROI también se altera.

En ingeniería económica no se puede construir un proyecto sólido apoyándolo en una variable incierta. Si la rentabilidad depende de que una ayuda sea concedida y pagada en plazo, el modelo financiero es frágil. La inversión debe sostenerse por sí misma, incluso en el escenario conservador de “cero subvención”.

El enfoque actual es distinto. En lugar de esperar una transferencia futura, se estructura la instalación dentro del marco fiscal vigente. Eso cambia completamente la naturaleza del retorno. Las deducciones en la cuota estatal del IRPF y las bonificaciones municipales en IBI o ICIO no funcionan como convocatorias competitivas. Son mecanismos reglados: si se cumplen los requisitos técnicos y se acredita la mejora energética mediante certificación, el beneficio fiscal se aplica.

No hay cupos que se agoten ni listas de espera plurianuales. Hay cumplimiento normativo, certificación y aplicación automática en la declaración correspondiente. Desde el punto de vista financiero, eso transforma una expectativa en un escenario previsible.

Ese es el verdadero cambio que define el autoconsumo residencial en 2026. La rentabilidad ya no se basa en confiar en una resolución administrativa futura, sino en diseñar el proyecto para optimizar una fiscalidad que ya está en vigor. Y cuando el ahorro es previsible, el cálculo del retorno deja de ser optimista y pasa a ser técnico.

Deducciones en el IRPF: el verdadero motor económico

Si la subvención directa funcionaba como una apuesta incierta, la deducción en el IRPF es un mecanismo fiscal reglado. Está prorrogada hasta el 31 de diciembre de 2026 para viviendas individuales y permite recuperar una parte muy relevante de la inversión directamente en la Declaración de la Renta siguiente a la ejecución. Aquí no hay discrecionalidad política ni convocatorias competitivas. Pero tampoco hay improvisación posible. Hacienda exige justificación técnica estricta.

Tramos de 40% o 60%: Qué cambia realmente

La cuantía de la deducción depende del impacto energético certificado tras la obra.

- La deducción del 40%: Es la más habitual en vivienda unifamiliar, exige acreditar una reducción mínima del 30% en el consumo de energía primaria no renovable. La base máxima anual es de 7.500 €, lo que permite una deducción de hasta 3.000 € en ese ejercicio.

- La deducción del 60%: Está vinculada a actuaciones de rehabilitación energética de mayor alcance. Aunque inicialmente se asoció a edificios plurifamiliares, también puede aplicarse a viviendas unifamiliares consideradas como edificio completo. Mantiene el requisito de reducción del 30%, pero eleva la base máxima acumulada a 15.000 €, con un límite anual de 5.000 €. Esto permite deducir hasta 3.000 € por año y arrastrar el exceso durante los cuatro ejercicios siguientes, alcanzando un retorno potencial total de hasta 9.000 €.

La diferencia no es menor. En términos financieros, el tramo del 60% transforma el calendario de recuperación de la inversión.

El requisito técnico que no admite errores: Los certificados CEE

La deducción no se basa en estimaciones comerciales ni en simulaciones de software interno de la instaladora. Se basa en certificación energética oficial. Se necesitan dos Certificados de Eficiencia Energética emitidos por técnico competente.

El certificado previo debe estar en vigor antes de ejecutar la obra y no puede tener más de dos años de antigüedad. Ese documento fija la línea base energética de la vivienda.

Una vez ejecutada y legalizada la instalación, se emite el certificado posterior. La comparación entre ambos debe reflejar una reducción superior al 30% en el indicador de energía primaria no renovable.

Si la instalación se ejecuta y después se intenta emitir un certificado “retroactivo”, la deducción se pierde. No es subsanable. Además, todos los pagos deben realizarse mediante medios bancarios que dejen trazabilidad. Una factura abonada en efectivo invalida la deducción completa. Hacienda no discute porcentajes: aplica o no aplica.

La variable que muchos olvidan: tu propia cuota fiscal

La deducción no es una transferencia directa; se aplica sobre la cuota íntegra estatal del IRPF. Eso significa que solo puedes deducir hasta el importe que realmente hayas generado en impuesto.

Si tu cuota estatal anual es de 1.500 €, no puedes aplicarte 3.000 € en un solo ejercicio, aunque cumplas todos los requisitos técnicos. En el tramo del 40%, el importe no absorbido se pierde. En el tramo del 60%, el exceso puede arrastrarse a ejercicios posteriores dentro del límite temporal permitido.

Este punto es crítico en la planificación financiera. Antes de diseñar la instalación, conviene analizar tu base liquidable y tus retenciones reales. La ingeniería fiscal empieza por conocer tu propia capacidad de absorción.

Cuando la estructura está bien planteada, la deducción del IRPF deja de ser un incentivo abstracto y se convierte en una herramienta directa de financiación parcial de la instalación. Pero solo funciona si se diseña correctamente desde el principio.

Bonificaciones municipales: Ahorro mediante el IBI e ICIO

La deducción del IRPF depende del marco estatal y de tu nivel de ingresos. Pero existe una segunda capa de rentabilidad que se decide a escala local y que, bien aprovechada, tiene un impacto directo en el flujo de caja del proyecto: las ordenanzas fiscales municipales.

Desde el punto de vista de la ingeniería económica, estas bonificaciones son especialmente interesantes porque no dependen de convocatorias competitivas ni de fondos limitados. Si la ordenanza municipal las contempla y la instalación está correctamente legalizada mediante su correspondiente Certificado de Instalación Eléctrica (CIE), el derecho al descuento es automático.

IBI: Un ahorro recurrente que acorta el payback

El Impuesto sobre Bienes Inmuebles es uno de los tributos más relevantes para cualquier propietario. La Ley Reguladora de las Haciendas Locales permite a los ayuntamientos aplicar bonificaciones de hasta el 50% de la cuota íntegra para viviendas que incorporen sistemas solares térmicos o fotovoltaicos.

La clave no es el porcentaje, sino la recurrencia. No se trata de una ayuda puntual, sino de un ahorro anual sostenido en el tiempo.

Un ejemplo sencillo lo ilustra bien. Una vivienda que paga 800 € de IBI al año y obtiene una bonificación del 50% durante cinco ejercicios reducirá su impuesto en 400 € anuales. En cinco años habrá acumulado 2.000 € de ahorro directo. Esa cantidad, sumada a la deducción del IRPF y al ahorro en la factura eléctrica, altera de forma significativa el periodo de amortización.

En muchos estudios financieros, el IBI es el factor que inclina definitivamente la balanza.

Conviene, sin embargo, revisar la letra pequeña. Cada ayuntamiento define sus propios requisitos. Algunos exigen una potencia mínima instalada; otros condicionan la bonificación a un porcentaje máximo del coste total de la instalación. También pueden limitar el número de años de aplicación. No existe homogeneidad nacional.

ICIO: impacto menor, pero reducción inmediata del CAPEX

El Impuesto sobre Construcciones, Instalaciones y Obras se abona al solicitar licencia o presentar comunicación previa. Suele situarse en torno al 4% del presupuesto de ejecución material.

Las ordenanzas municipales pueden bonificar hasta el 95% de este impuesto. En una instalación de 6.000 €, el ICIO rondaría los 240 €. Con la bonificación máxima, el importe efectivo podría reducirse a apenas 12 €. No cambia la estructura financiera del proyecto, pero sí reduce el desembolso inicial y mejora el flujo de caja desde el primer momento.

El factor geográfico

El único inconveniente de esta capa fiscal es su desigualdad territorial. Dos viviendas con características idénticas pueden tener retornos financieros muy distintos simplemente por pertenecer a municipios diferentes.

Por eso, cualquier estudio de viabilidad serio debe incluir la revisión actualizada de las ordenanzas fiscales del municipio concreto. Presupuestar una bonificación que fue eliminada el año anterior no es un error administrativo; es un error de diseño financiero.

En 2026, el código postal sigue siendo una variable económica. Y en proyectos energéticos, ignorarlo cuesta dinero.

El nuevo mercado de los CAEs: Monetizando tu ahorro energético

Si las subvenciones directas marcaron una etapa pasada y la fiscalidad define el presente, los Certificados de Ahorro Energético (CAE) representan una nueva capa de rentabilidad que en 2026 empieza a consolidarse.

Hasta hace poco, cuando una instalación fotovoltaica reducía en 3.000 kWh anuales el consumo procedente de la red, el beneficio era exclusivamente el ahorro en la factura eléctrica. Ese ahorro tenía valor, pero no era negociable. Ahora sí lo es. El sistema de CAE convierte el ahorro energético en un activo transferible.

Cómo funciona el mecanismo

El Ministerio para la Transición Ecológica establece obligaciones anuales de ahorro energético para las grandes comercializadoras de energía, conocidas como Sujetos Obligados. Estas compañías deben acreditar que han contribuido a reducir el consumo energético nacional.

Para cumplir con esa obligación tienen dos vías: aportar dinero al Fondo Nacional de Eficiencia Energética o adquirir ahorros energéticos reales generados por terceros.

Un CAE certifica que se ha conseguido un ahorro de 1 kWh anual. Es un documento electrónico validado dentro del sistema oficial. Cuando instalas un sistema fotovoltaico, generas un ahorro estandarizado que está recogido en fichas técnicas oficiales. A través de un intermediario acreditado (denominado Sujeto Delegado) puedes ceder ese ahorro y recibir una compensación económica. En términos prácticos, vendes el derecho de ese ahorro a una comercializadora que necesita cumplir su cuota.

Qué significa esto en términos reales

Conviene ajustar expectativas. No se trata de una ayuda masiva ni de una subvención estructural que transforme por completo el proyecto. El valor del CAE depende del mercado. Su precio fluctúa en función de la oferta y la demanda entre Sujetos Obligados y Delegados.

En una instalación residencial estándar de alrededor de 5 kWp, la monetización de los CAE suele traducirse en un ingreso único que, en condiciones habituales, se mueve en una horquilla aproximada de 200 a 450 euros. La cifra concreta depende del precio de mercado en ese momento y de la zona climática donde esté ubicada la vivienda.

No cambia la viabilidad del proyecto por sí solo, pero sí reduce ligeramente el CAPEX neto en el primer año.

La ventaja estratégica: Es un ingreso compatible

El valor real del sistema no está en su magnitud individual, sino en su compatibilidad. La venta de CAE puede acumularse con la deducción del IRPF y con las bonificaciones municipales. No compite con ellas; se suma.

Cuando se incorpora correctamente al flujo de caja del proyecto, el CAE actúa como una reducción adicional del desembolso inicial. No requiere esperar convocatorias ni resoluciones administrativas prolongadas, ya que se articula como una transacción validada dentro del propio sistema energético.

En términos de ingeniería financiera, es una capa más en la estructura de rentabilidad. No sustituye a las demás, pero mejora ligeramente el punto de partida del retorno. Y en proyectos donde cada año de payback cuenta, incluso una reducción moderada del CAPEX tiene impacto.

| Tipo de Incentivo | Naturaleza económica | Ahorro Máximo Estimado | Requisito Técnico Clave | Plazo de monetización |

| IRPF (Tramo 40%) | Deducción Estatal | Hasta 3.000 € | Reducción >30% Energía Primaria (CEE previo y posterior) | Anual (Siguiente Declaración) |

| IRPF (Tramo 60%) | Deducción Estatal | Hasta 9.000 € | Vivienda unifamiliar (considerada edificio) + CEE | Plurianual (Hasta 4 años extra) |

| IBI | Bonificación Municipal | 50% de la cuota (Durante 3 – 5 años) | Certificado de Instalación (CIE) y Ordenanza Local vigente | Recurrente (Ahorro anual directo) |

| ICIO | Bonificación Municipal | Hasta 95% del impuesto | Comunicación previa o Licencia de obra | Inmediato (Reducción del CAPEX) |

| Sistema CAE | Venta en Mercado Privado | 200 € – 450 € (Pago único) | Ficha oficial del MITECO gestionada por Sujeto Delegado | Corto plazo (Liquidación tras validar) |

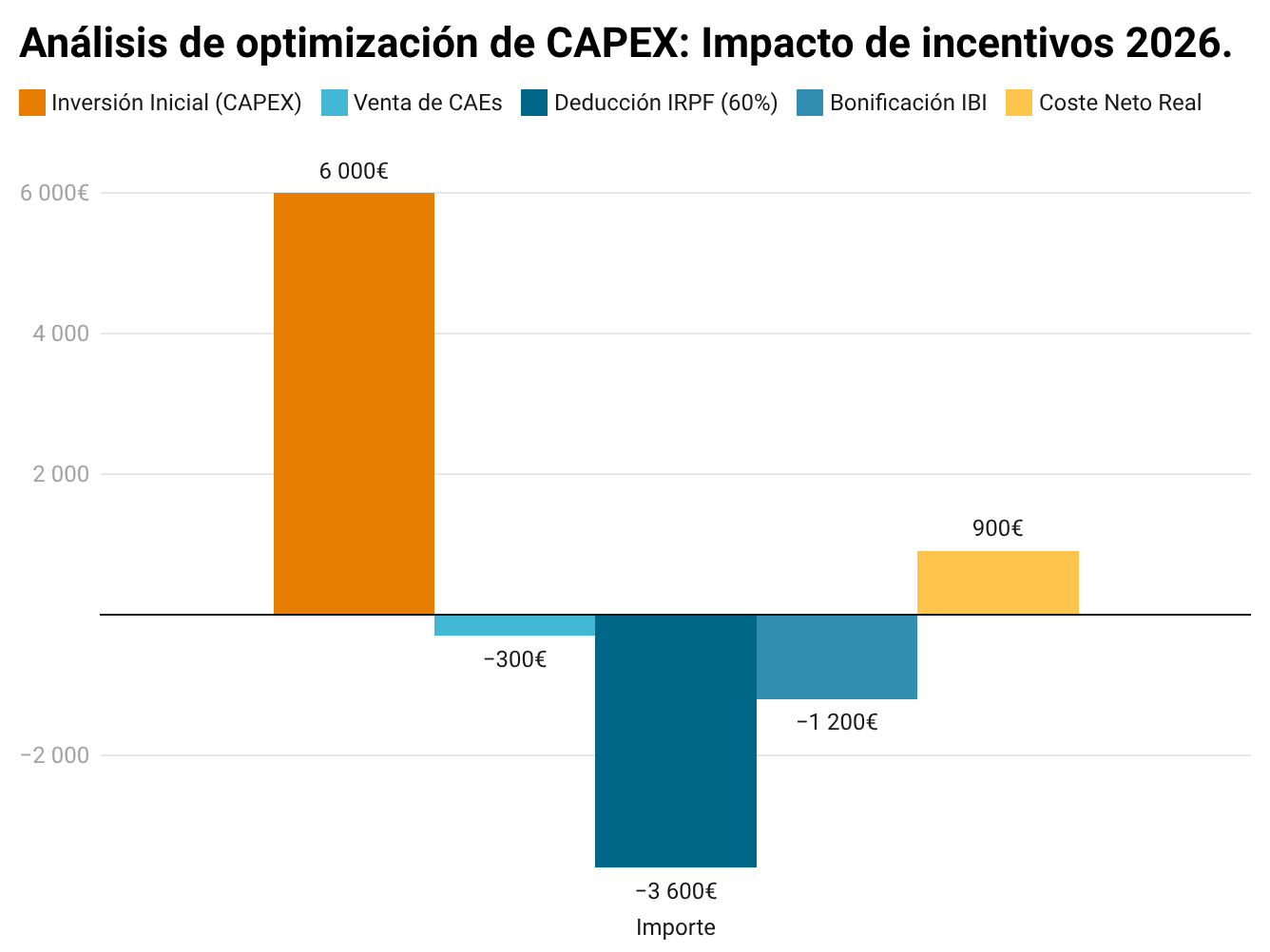

Caso práctico de ingeniería económica: el Cash Flow real en 2026

Vamos a modelar un escenario realista para una vivienda unifamiliar y construir el flujo de caja sin suposiciones optimistas.

Parámetros de partida

- Potencia instalada: 5 kWp (10–12 módulos bifaciales actuales)

- Inversión total (CAPEX con IVA): 6.000 €

- Ahorro eléctrico anual estimado (autoconsumo + excedentes): 800 €

- IBI anual de la vivienda: 800 €

Sin aplicar ningún incentivo fiscal, el payback simple sería:

6.000 € / 800 € = 7,5 años

Es un retorno razonable para un activo con vida útil superior a 25 años. Ahora aplicamos las herramientas fiscales disponibles en 2026.

Apilamiento financiero (Tax Stacking)

1. Monetización del CAE (Año 1)

Venta del ahorro certificado a través de Sujeto Delegado.

Ingreso estimado: -300 €

CAPEX ajustado:

6.000 – 300 = 5.700 €

2. Deducción IRPF del 60%

Se certifica una reducción superior al 30% de energía primaria no renovable mediante CEE previo y posterior.

Base aplicada: 6.000 €

Deducción total (60%): –3.600 €

CAPEX ajustado:

5.700 – 3.600 = 2.100 €

(En la práctica puede repartirse en dos o más ejercicios según la cuota fiscal del contribuyente.)

3. Bonificación del IBI (3 años al 50%)

Ahorro anual: 400 €

Periodo: 3 años

Ahorro total: –1.200 €

CAPEX efectivo final:

2.100 – 1.200 = 900 €

Resultado financiero

Coste neto real soportado: 900 €

La instalación genera 800 € anuales de ahorro energético desde el primer año.

Eso implica que el flujo de caja acumulado se vuelve positivo en aproximadamente 14–15 meses. A partir de ese punto, el sistema genera ahorro neto durante más de dos décadas.

Lectura técnica del resultado

Este escenario no depende de una subvención incierta. Se apoya en:

- Certificación energética correcta

- Capacidad fiscal suficiente para absorber la deducción

- Ordenanza municipal favorable

- Precio de mercado razonable del CAE

Si alguna de esas variables cambia, el retorno se ajusta, pero incluso eliminando el CAE o reduciendo la bonificación del IBI, el periodo de amortización seguiría siendo claramente competitivo.

Lo relevante no es solo que el ROI sea corto. Lo relevante es que el riesgo administrativo es bajo y el flujo de caja es previsible. En 2026, esa previsibilidad es lo que convierte al autoconsumo bien estructurado en un activo financiero técnicamente sólido.

Cierre técnico: La rentabilidad depende del diseño

El mercado del autoconsumo en 2026 ya no gira en torno a convocatorias inciertas ni a subvenciones puntuales. La rentabilidad de una instalación residencial depende, sobre todo, de cómo se estructure el proyecto desde el punto de vista técnico y fiscal.

El resultado económico no es aleatorio. Se construye.

A día de hoy, el rendimiento financiero de una instalación fotovoltaica unifamiliar se apoya en tres pilares bien definidos:

- Rigor documental (IRPF): Los Certificados de Eficiencia Energética previo y posterior no son un mero trámite administrativo. Son el requisito técnico que permite acceder a deducciones fiscales relevantes. Sin esa documentación correctamente tramitada, la rentabilidad proyectada se desmorona.

- Conocimiento normativo local (IBI e ICIO): Las ordenanzas municipales influyen directamente en el flujo de caja de los primeros años. Dimensionar la instalación cumpliendo los requisitos específicos del ayuntamiento puede marcar diferencias significativas en el retorno.

- Optimización del ahorro generado (CAEs): El ahorro energético ya no solo reduce la factura eléctrica. Puede convertirse en un ingreso adicional si se monetiza correctamente dentro del sistema de Certificados de Ahorro Energético. No es el factor decisivo, pero sí una mejora incremental del resultado financiero.

La conclusión operativa es sencilla: si un estudio de viabilidad necesita una subvención incierta para ser atractivo, el planteamiento económico es débil. Un proyecto bien dimensionado debería sostenerse con ahorro energético real y con herramientas fiscales consolidadas.

Con los costes actuales del hardware y una ejecución técnica adecuada, el autoconsumo residencial puede ofrecer retornos sólidos y previsibles. No por efecto de ayudas extraordinarias, sino por un diseño financiero coherente desde el inicio.

Además de la estructura fiscal, elegir el equipo adecuado es vital para garantizar el retorno a 25 años. Invertir en inversores de primer nivel con una gestión eficiente de excedentes asegura que cada kilovatio hora generado cuente a tu favor.